import yfinance as yf

import pandas_datareader as pdr

import pandas as pd

from datetime import datetime

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score

import matplotlib.pyplot as plt

日本語フォント設定(必要に応じて変更)

plt.rcParams[‘font.family’] = ‘Meiryo’

現在の日付

today = datetime.today().strftime(‘%Y-%m-%d’)

株価データの取得

ticker = input(“銘柄コード(ティッカーシンボル)を入力してください: “)

print(f”\n=== {ticker}の株価データを取得中 ===”)

stock_data = yf.download(ticker, start=”2022-01-01″, end=today)

if stock_data.empty:

print(“データが見つかりませんでした。終了します。”)

exit()

マルチインデックスを解除

stock_data.columns = stock_data.columns.get_level_values(0)

経済指標データの取得

print(“\n=== 経済指標データを取得中 ===”)

economic_data = pdr.get_data_fred(“UNRATE”, start=”2022-01-01″, end=today)

economic_data.rename(columns={“UNRATE”: “UnemploymentRate”}, inplace=True)

経済データの補間

economic_data.index.name = “Date” # インデックス名を統一

economic_data = economic_data.reindex(stock_data.index, method=”ffill”)

データ統合

print(“\n=== データを統合中 ===”)

merged_data = pd.concat([stock_data, economic_data], axis=1)

merged_data[‘SMA_5’] = merged_data[‘Close’].rolling(window=5).mean() # 移動平均線

merged_data[‘SMA_20’] = merged_data[‘Close’].rolling(window=20).mean() # 長期移動平均線

merged_data[‘Target’] = (merged_data[‘Close’].shift(-1) > merged_data[‘Close’]).astype(int)

merged_data.dropna(inplace=True)

特徴量とターゲット変数

features = merged_data[[‘Close’, ‘High’, ‘Low’, ‘Open’, ‘UnemploymentRate’, ‘SMA_5’, ‘SMA_20’]]

target = merged_data[‘Target’]

データ分割

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2, random_state=42)

モデル構築

print(“\n=== モデルを構築中 ===”)

model = RandomForestClassifier(random_state=42)

model.fit(X_train, y_train)

予測と精度

predictions = model.predict(X_test)

accuracy = accuracy_score(y_test, predictions)

print(f”\n=== 予測結果 ===\nモデルの精度: {accuracy:.2f}”)

翌日の予測

latest_features = features.iloc[[-1]] # 特徴量名を保持

prediction = model.predict(latest_features)

prediction_proba = model.predict_proba(latest_features)

print(f”翌日の株価予測: {‘上昇’ if prediction[0] == 1 else ‘下落’} (確率: {prediction_proba[0][1]:.2f})”)

グラフ表示

plt.figure(figsize=(10, 6))

plt.plot(merged_data.index, merged_data[‘Close’], label=”終値”, color=”blue”)

plt.title(f”{ticker} 株価推移と予測結果”)

plt.xlabel(“日付”)

plt.ylabel(“株価”)

plt.legend()

plt.grid()

plt.show()

データ保存

merged_data.to_csv(f”{ticker}_merged_data.csv”, encoding=”utf-8-sig”)

print(f”\n統合データを {ticker}_merged_data.csv に保存しました。”)

C:\Users\user\Desktop\python>4.py

銘柄コード(ティッカーシンボル)を入力してください: tsla

=== tslaの株価データを取得中 ===

[100%**] 1 of 1 completed

=== 経済指標データを取得中 ===

=== データを統合中 ===

=== モデルを構築中 ===

=== 予測結果 ===

モデルの精度: 0.48

翌日の株価予測: 下落 (確率: 0.02)

統合データを tsla_merged_data.csv に保存しました。

銘柄コード(ティッカーシンボル)を入力してください: AAPL

=== AAPL の株価データを取得中 ===

[100%**] 1 of 1 completed

=== 経済指標データを取得中 ===

=== データを統合中 ===

=== モデルを構築中 ===

=== 予測結果 ===

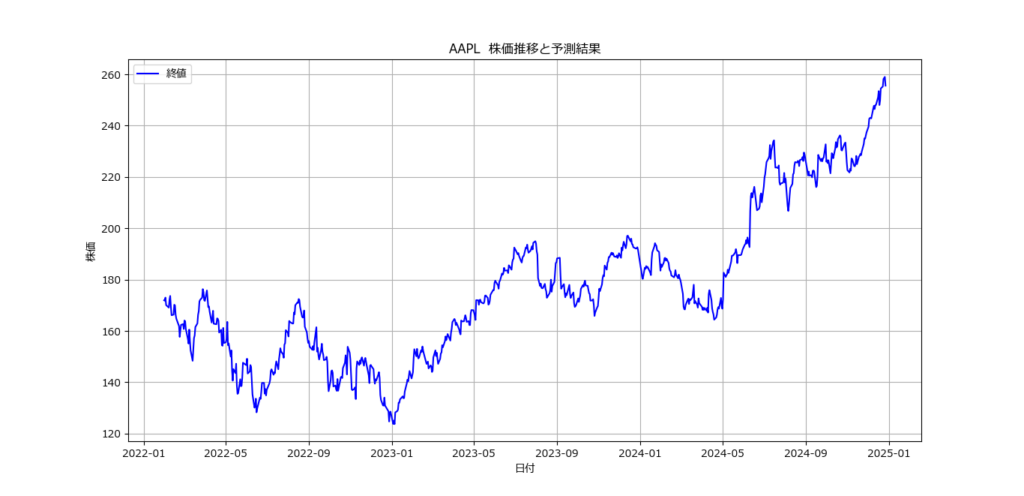

モデルの精度: 0.56

翌日の株価予測: 下落 (確率: 0.30)

統合データを AAPL _merged_data.csv に保存しました。

C:\Users\user\Desktop\python>4.py

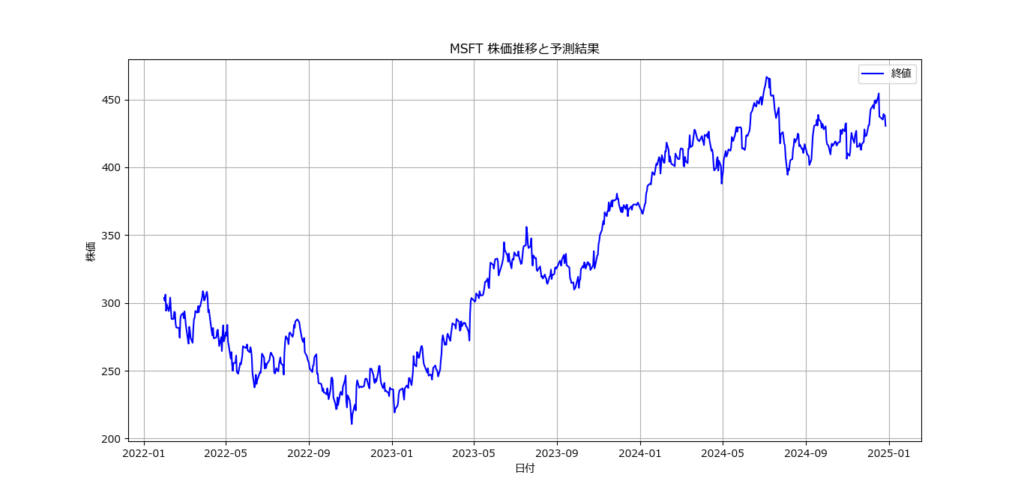

銘柄コード(ティッカーシンボル)を入力してください: MSFT

=== MSFTの株価データを取得中 ===

[100%**] 1 of 1 completed

=== 経済指標データを取得中 ===

=== データを統合中 ===

=== モデルを構築中 ===

=== 予測結果 ===

モデルの精度: 0.59

翌日の株価予測: 下落 (確率: 0.03)

銘柄コード(ティッカーシンボル)を入力してください: NVDA

=== NVDA の株価データを取得中 ===

[100%**] 1 of 1 completed

=== 経済指標データを取得中 ===

=== データを統合中 ===

=== モデルを構築中 ===

=== 予測結果 ===

モデルの精度: 0.52

翌日の株価予測: 下落 (確率: 0.20)

今下落傾向にあるが、今後上昇が期待できる銘柄

銘柄コード(ティッカーシンボル)を入力してください: TDOC

=== TDOCの株価データを取得中 ===

[100%**] 1 of 1 completed

=== 経済指標データを取得中 ===

=== データを統合中 ===

=== モデルを構築中 ===

=== 予測結果 ===

モデルの精度: 0.51

翌日の株価予測: 下落 (確率: 0.19)

統合データを TDOC_merged_data.csv に保存しました。

C:\Users\user\Desktop\python>4.py

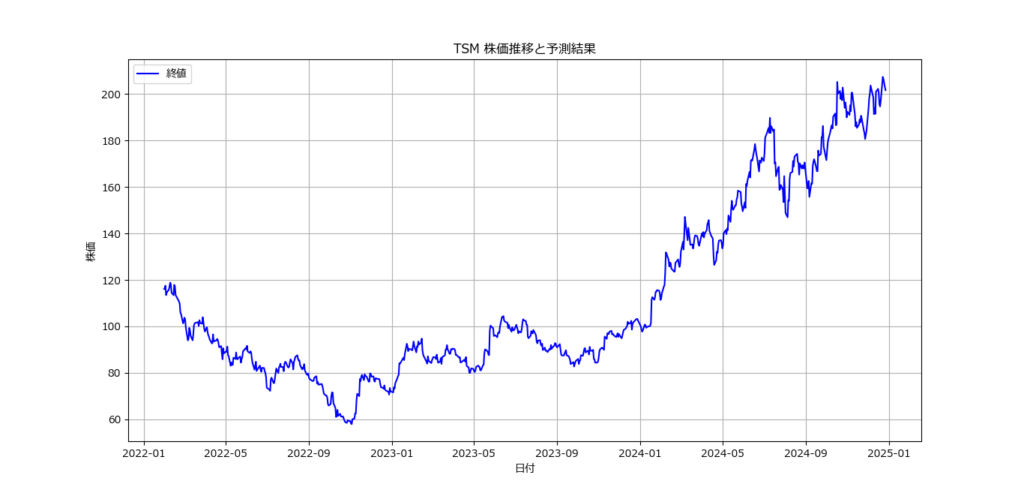

銘柄コード(ティッカーシンボル)を入力してください: TSM

=== TSMの株価データを取得中 ===

[100%**] 1 of 1 completed

=== 経済指標データを取得中 ===

=== データを統合中 ===

=== モデルを構築中 ===

=== 予測結果 ===

モデルの精度: 0.44

翌日の株価予測: 下落 (確率: 0.02)

【プログラムの解説】

このプログラムは、指定された株式のティッカーシンボル(銘柄コード)を基に株価データを取得し、経済指標データと統合して予測モデルを構築し、翌日の株価が上昇するか下落するかを予測するものです。

プログラムの概要

- 必要なライブラリのインポート

- 株価データを取得するために

yfinanceを使用。 - 経済指標データ(米国失業率)を取得するために

pandas_datareaderを使用。 - データ処理に

pandas、グラフ描画にmatplotlib。 - 予測モデルを構築するために

sklearnのRandomForestClassifierを使用。

- 株価データを取得するために

処理の流れ

1. ユーザー入力

- ティッカーシンボルをユーザーから入力(例: TSLA)。

- 株価データを

yfinanceから取得。 - データが見つからない場合はプログラムを終了。

2. データの取得と統合

- 株価データと経済指標データ(失業率)を取得。

- 両方のデータを日付で統合し、新しい特徴量を作成:

- 短期移動平均線(SMA_5)

- 長期移動平均線(SMA_20)

3. 目標変数の作成

- 翌日の株価が当日の株価より上がる場合に1、それ以外は0をターゲット変数(

Target)として設定。

4. データの分割

- 特徴量(株価や経済指標)とターゲット変数(株価の上下)を分ける。

- トレーニングデータとテストデータに分割(8:2の割合)。

5. モデル構築

- ランダムフォレスト分類器(

RandomForestClassifier)を使用して学習。 - テストデータで予測を行い、精度を表示。

6. 翌日の株価予測

- 最新データを使用して翌日の株価が「上昇」か「下落」かを予測。

- 予測確率も表示。

7. グラフの表示

- 株価の推移を可視化。

- 終値を日付と共にプロットし、予測結果を補足。

8. データの保存

- 統合データ(株価・経済指標・移動平均線など)をCSVファイルとして保存。

機能のポイント

- 特徴量の生成

- 短期(5日)と長期(20日)の移動平均線を使うことで、トレンドを捉える。

- 機械学習モデル

- ランダムフォレスト分類器は、特徴量間の非線形関係を扱うのに適している。

- 翌日予測

- 株価の上昇/下落を確率付きで予測する。

- 可視化

- 終値の推移をグラフで表示することで、データを直感的に理解可能。

想定される利用例

- 指定した銘柄(例: TSLA、AAPL)の株価を分析し、翌日の動きを予測。

- 投資判断の補助として活用。

このプログラムを日本株で利用する場合、ティッカーシンボル(例: 6501.Tなど)を適切に指定する必要があります。また、経済指標データも日本市場向けに変更することでより適した予測が可能です。

コメント